Eine Gruppe Studierender des Departments Rechnungswesen & Controlling hat unter der Betreuung von Anna Waldner eine Studie in Kooperation mit dem Bundesverband der österreichischen Bilanzbuchhalter (BÖB) erstellt, in welcher der aktuelle Stand des nachhaltigen Handelns und der Nachhaltigkeitsberichterstattung bei Unternehmen der BÖB-Mitglieder erhoben wurde.

Für die Standortbestimmung des nachhaltigen Handelns und der Nachhaltigkeitsberichterstattung wurde ein umfassender standardisierter Onlinefragebogen erstellt. Dieser Fragebogen wurde von 48 BÖB-Mitgliedern ausgefüllt.

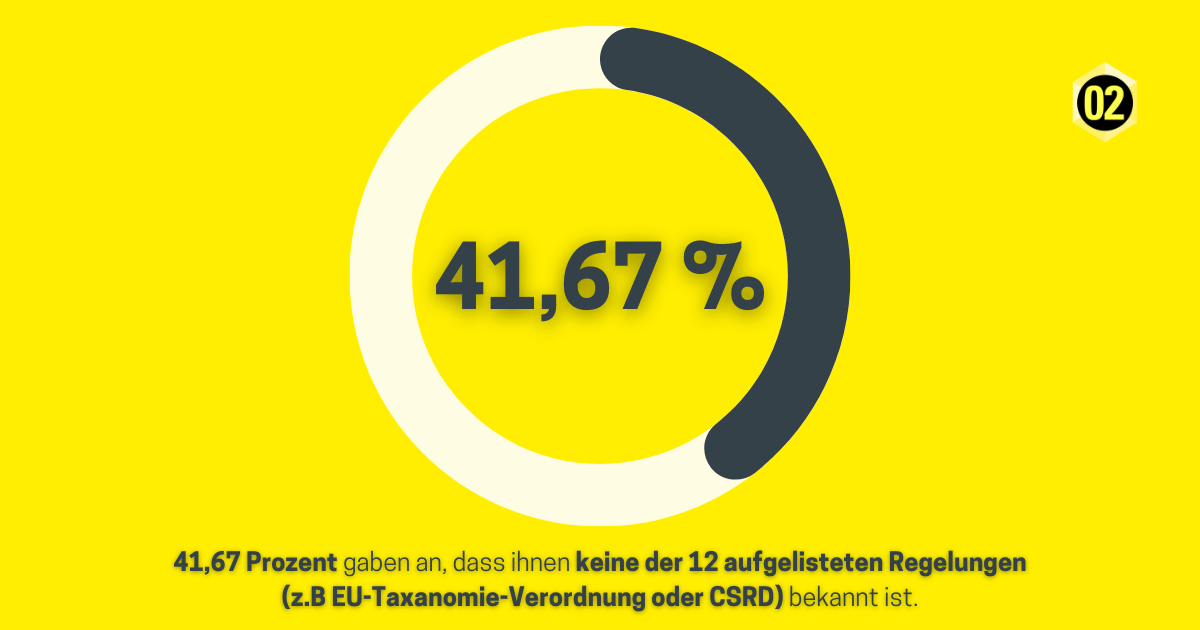

Die Ergebnisse zeigen, dass die Bekanntheit von verschiedenen Gesetzen, Standards und Richtlinien der Nachhaltigkeitsberichterstattung derzeit relativ gering ist. 41,67% gaben an, dass keine der 12 aufgelisteten Regelungen, wie beispielsweise die EU-Taxonomie-Verordnung oder die Corporate Sustainability Reporting Directive, bekannt ist. Durch verstärkte fachliche Weiterbildung sollte diesem Wissensdefizit entgegengewirkt werden.

Durch verstärkte fachliche Weiterbildung sollte diesem Wissensdefizit entgegengewirkt werden.

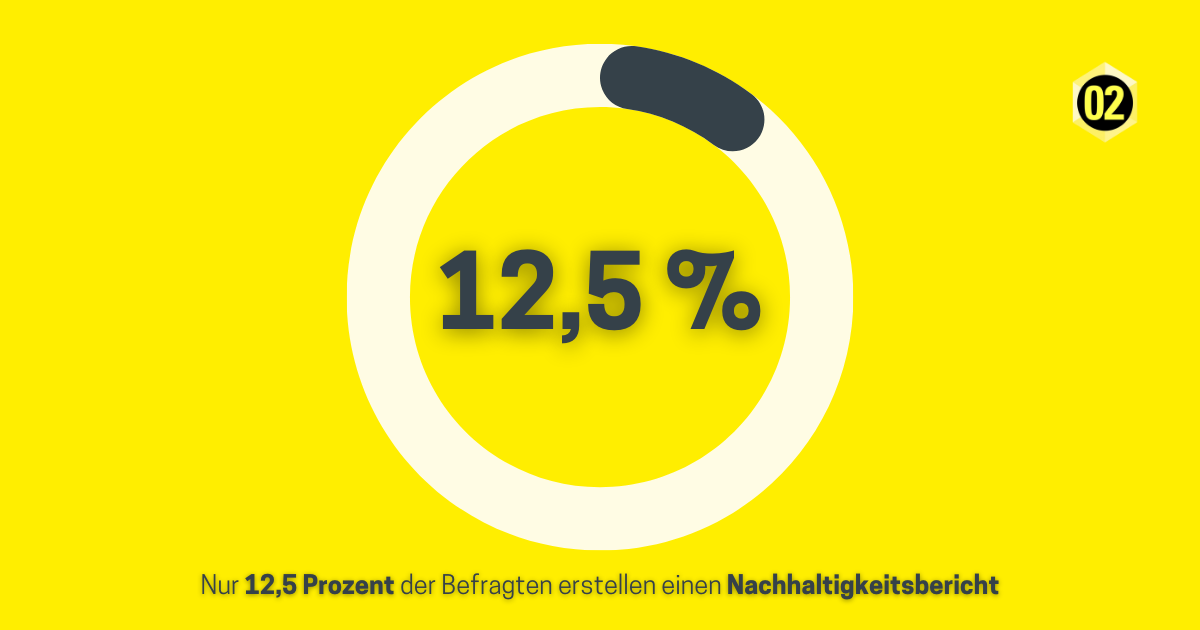

Nur 12,5% der Unternehmen, in welchen die Umfrageteilnehmenden tätig sind, erstellen einen Nachhaltigkeitsbericht, wobei dies bei zweidrittel freiwillig erfolgt. Der Stand des nachhaltigen Handelns und der Nachhaltigkeitsberichterstattung ist in folgender Grafik dargestellt.

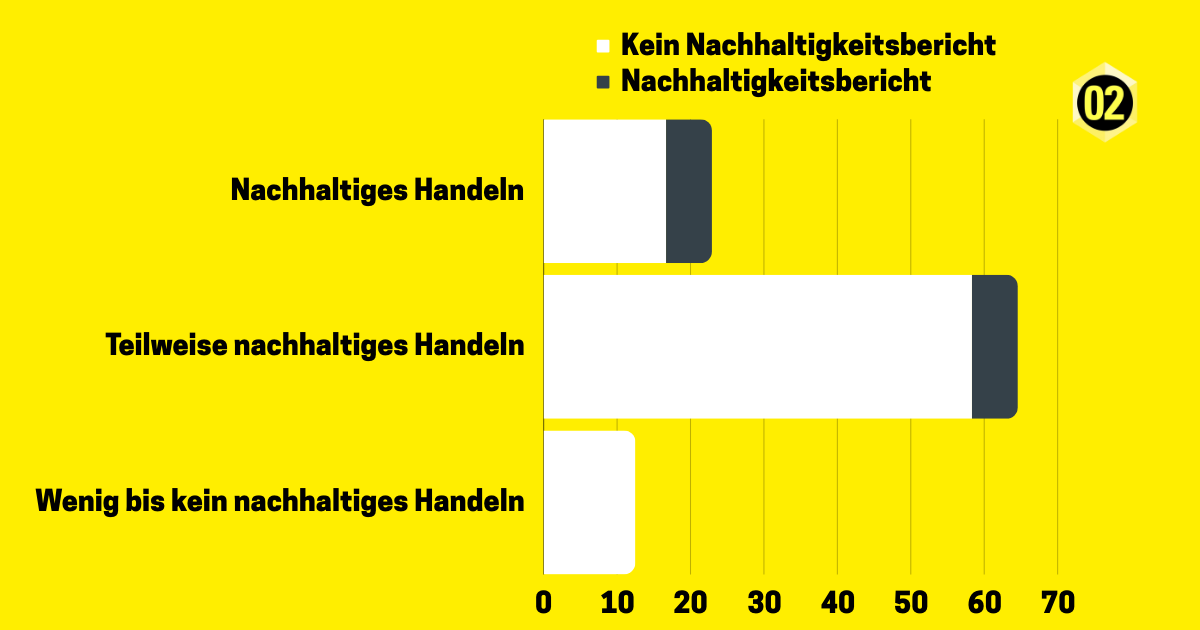

Die größte Gruppe ist jene, bei welcher Unternehmen zumindest teilweise nachhaltig handeln, aber nicht darüber berichten. In der zweitgrößten Gruppe befinden sich Unternehmen, welche bereits nachhaltig handeln, aber diese Information nicht veröffentlichen. Wie aus den Ergebnissen der Studie hervorgeht, praktiziert ein Großteil der Unternehmen nachhaltige Aktivitäten, zumindest teilweise, aber ohne diese Bemühungen zu kommunizieren.

Die Sichtbarmachung dieser Bemühungen könnte jedoch positive Auswirkungen auf die Beziehung zu den Stakeholdern des Unternehmens haben. Für diese Gruppe würde sich eine Weiterbildung im Bereich der freiwilligen Berichterstattung anbieten.

Die Ursache dafür, dass zahlreiche Unternehmen keinen freiwilligen Nachhaltigkeitsbericht erstellen, besteht darin, dass für die Entscheidungsträger die subjektiv wahrgenommenen nachteiligen Aspekte die potenziellen Vorteile überwiegen. Die größten Herausforderungen bei der Nachhaltigkeitsberichterstattung sehen die Umfrageteilnehmenden in der Schwierigkeit bei der Datenbeschaffung und -verarbeitung, bei den mangelnden Ressourcen (z.B. finanzielle Mittel, Mitarbeiter*innenkapazität) oder in der Komplexität bei der Auswahl der relevanten Inhalte (z.B. Auswahl der Kennzahlen). Die größten Chancen werden in der Erreichung höherer Gewinnmargen, der Steigerung der Wettbewerbsfähigkeit und der erhöhten Mitarbeitermotivation und -bindung gesehen.

Allgemein herrscht eine große Skepsis in Bezug auf die Nachhaltigkeitsberichterstattung. Großteils sind die Befragungsteilnehmenden gegen eine Ausweitung der Berichtspflicht auf einen größeren Unternehmenskreis. 58% der Befragten glauben nicht an einen positiven Zusammenhang zwischen Nachhaltigkeitsberichterstattung und nachhaltigem Handeln der Unternehmen. Ob die Erstellung eines Nachhaltigkeitsberichts einen positiven Beitrag leistet, wurde von gleich vielen Befragungsteilnehmenden bejaht wie verneint.

Zusammenfassend zeigen die Resultate der Studie einen Bedarf an Weiterbildungen im Bereich der Nachhaltigkeitsberichterstattung auf.