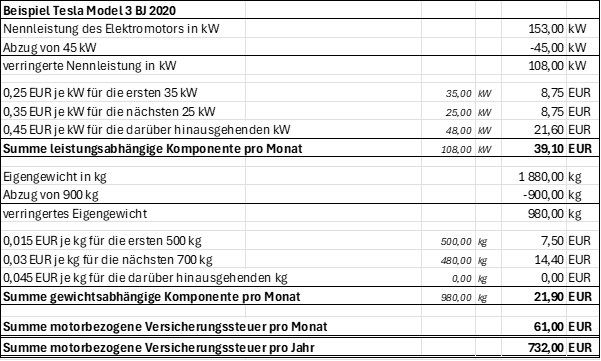

Am 7. März 2025 hat der Nationalrat das Budgetsanierungsmaßnahmengesetz 2025 beschlossen, mit dem auch das Versicherungssteuergesetz maßgeblich geändert wird. Eine wesentliche Neuerung ist die Einhebung der motorbezogenen Versicherungssteuer auch für PKW mit rein elektrischem Antrieb ab April 2025. Für E-Autos erfolgt die Berechnung der motorbezogenen Versicherungssteuer zukünftig wie im folgenden Beispiel aus dem Leben des betroffenen Autors dieser Zeilen:

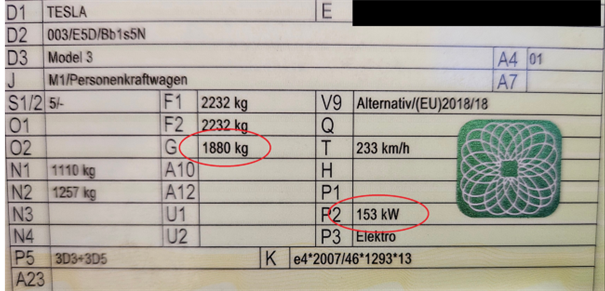

Die beiden notwendigen Information zu den Spezifikationen des PKW, nämlich Nennleistung und Eigengewicht finden sich unter anderem am Zulassungsschein:

Damit erhöhen sich die Fixkosten des Betriebs eines E-Autos, im konkreten Beispiel um EUR 732,- pro Jahr. Während dies im privaten Kontext primär unangenehm für den*die Fahrzeughalter*in ist, führt es im betrieblichen Kontext auch zu einer Änderung der Kalkulationsgrundlagen. Höhere Fixkosten erhöhen die Selbstkosten für Produkte und Dienstleistungen, die unter Nutzung von E-Autos erzeugt bzw. erbracht werden. In vielen Fällen wird dies zu Preiserhöhungen für die Kund*innen führen.

Mit dem Wegfall eines wesentlichen Kostenarguments im Bereich der laufenden Betriebskosten verbleibt dem*der geneigten E-Autofahrer*in immerhin das durch die Studienlage deutlich bestätigte gute Gefühl an der Reduktion des CO2-Ausstoßes mitzuwirken – und dazu kommt ab sofort auch das schöne Gefühl einen, in der persönlichen Wahrnehmung nicht ganz vernachlässigbaren, Beitrag zur Budgetsanierung zu leisten.

Im Kontext der beruflichen Mobilität ist auch die Erhöhung des amtlichen Kilometergeldes ab Jänner 2025 von EUR 0,42 auf EUR 0,50 und dessen Neuregelung in der neuen Kilometergeldverordnung zu erwähnen. Bei betrieblicher bzw. beruflicher Nutzung eines privaten Fahrzeugs kann nunmehr vom*von der Unternehmer*in bzw. vom*von der Dienstnehmer*in unter bestimmten Voraussetzungen und bis zu maximal 30.000 Kilometer pro Jahr pauschal ein Betrag von EUR 0,50 pro gefahrenem Kilometer als Betriebsausgabe bzw. als Werbungskosten geltend gemacht werden. Dieser Betrag gilt unabhängig von der Antriebsart, auch der Antrieb mit purer Muskelkraft (=Fahrrad) ist nunmehr mit demselben Betrag erfasst. Dieser Betrag gilt auch für den maximal möglichen Kostenersatz, den der* die Dienstgeber*in anlässlich einer Dienstreise an den*die Dienstnehmer*in steuerfrei ausbezahlen kann.

FAZIT:

Die Einführung der motorbezogenen Versicherungssteuer für Elektroautos ab April 2025 stellt eine spürbare finanzielle Mehrbelastung für Fahrzeughalter*innen dar. Besonders im betrieblichen Bereich könnten dadurch steigende Fixkosten zu höheren Preisen für Produkte und Dienstleistungen führen. Mit der Erhöhung des Kilometergeldes auf 0,50 Euro wird eine Annäherung der pauschalen Betriebsausgaben bzw. Werbungskosten für Fahrten an realistische volle Betriebskosten erreicht.